Şengül Şirin

|

İşverenler Asgari Ücret Hazine Desteğinden Nasıl Yararlanacaklar?

İşverenler Asgari Ücret Hazine desteğinden nasıl yararlanacaklar?

Geçmiş yıl artış oranları dikkate alındığında, 2016 yılı brüt asgari ücreti belirlenirken yaklaşık %11 oranında bir artış yapılması gerekirken, asgari ücrette yaklaşık %30 artış yapılmış olması işveren maliyetini önemli oranda artırmıştır

Asgari ücrette beklenenden fazla artış yapılmasından dolayı oluşan ilave maliyetin belli oranda Hazine tarafından karşılanacağı hususunda Hükümet yetkililerince kamuoyuna açıklamada bulunulmuştur

Bu bağlamda, işverenlerin rekabet gücünün artırılması, kayıtlı istihdamın teşviki, asgari ücretle çalışanların yoğunlukta olduğu küçük ve orta ölçekli işletmelerin desteklenmesi amacıyla 27 Ocak 2016 tarihli, 29606 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 6661 sayılı Askerlik Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 17'nci maddesinde düzenleme yapılmışır

İşverenlerin söz konusu Hazine desteğinden nasıl yararlanacaklarının usul ve esasları Sosyal Güvenlik Kurumu (SGK) tarafından çıkarılacak olan genelge ile belirlenecek olmakla birlikte, yazımızda kanun maddesinde yer alan düzenlemeler esas alınarak işverenlerin asgari ücret artışından kaynaklanan Hazine desteğinden nasıl yararlanacakları ana hatları ile açıklanmaya çalışılacaktır

Destekten yararlanacak olan işverenler

Asgari ücret artışından kaynaklanan Hazine desteğinden SSK (4/a) kapsamında haklarında uzun vadeli sigorta kolları (malullük, yaşlık ve ölüm sigortası) hükümleri uygulanan sigortalıları çalıştıran özel söktör işverenleri yararlanacaktır

SSK (4/a) kapsamında sigortalı çalıştırsalar dahi kamu sektörü işverenleri (5018 sayılı Kanun'a ekli (I) sayılı cetvelde sayılan kamu idareleri) söz konusu destekten yararlanamayacaklardır Yine, 4734 sayılı Kamu İhale Kanunu'nun 2'nci maddesinin birinci fıkrasının (a), (b), (c) ve (d) bentlerinde sayılan idareler tarafından ilgili mevzuatı uyarınca yapılan ve sözleşmesinde fiyat farkı ödeneceği öngörülen hizmet alımlarında, ihale dokümanında personel sayısının belirlendiği ve haftalık çalışma saatinin tamamının idarede kullanılmasının öngörüldüğü işçilikler için Hazine tarafından karşılanacak olan tutarlar, bu idarelerce işverenlerin hak edişlerinden kesilecektir

Destek kapsamına giren sigortalılar

Uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılardan (SGK prim belgeleri 1, 4, 5, 6, 13, 14, 20, 24, 29, 30, 31, 32, 33, 34, 35, 36, 37, 90, 91 ve 92 nolu belge türlerinden verilen) dolayı söz konusu Hazine desteğinden yararlanılabilecektir

Destek kapsamına girmeyen sigortalılar

Söz konusu destek hükümleri, sosyal güvenlik destek primine tabi çalışanlar, aday çırak, çırak ve öğrenciler, harp malulleri ile 3713 ve 2330 sayılı kanunlara göre vazife malullüğü aylığı alanlardan yalnızca kısa vadeli sigorta kollarına tabi olanlar, yalnızca işsizlik sigortasına tabi olanlar, yurt dışına çalıştırılmak üzere götürülen (5510/5g kapsamında) çalışanlar, ceza infaz kurumları ile tutukevleri bünyesinde oluşturulan tesis, atölye ve benzeri ünitelerde çalıştırılan hükümlü ve tutuklular, Türkiye İş Kurumu tarafından düzenlenen meslek edindirme, geliştirme ve değiştirme eğitimine katılan kursiyerler ve iş kaybı tazminatı alanlar hakkında uygulanmayacaktır

Destek tutarının hesaplanması

Söz konusu Hazine desteği SGK’da tescil edilmiş işyeri dosyası bazında uygulanacaktır

Dolayısıyla, SGK işyeri tescilinin 01 Ocak 2016 tarihinden önce veya sonra olmasına göre söz konusu destekten yararlanma şartları farklı olacaktır

1 Ocak 2016 tarihinden önce SGK’da tescil edilmiş işyerleri

2015 yılının aynı ayında uzun vadeli sigorta kollarını içeren belge türlerinden bildirilen ve günlük sigorta primine esas kazanç tutarı 85 TL nin altında olan sigortalıların toplam prim ödeme gün sayıları ile günlük 3,33 TL’nin çarpılması suretiyle bulunacak olan tutar, yararlanılabilecek azami destek tutarı olacaktır

Desteğe esas olacak toplam prim gün sayısı hesaplanırken, 2015 yılının esas alınacak ilgili ayında, yasal süresinde veya yasal süresi dışında verilen veya re’sen düzenlenen asıl, ek belgelerdeki prim gün sayısı toplamından iptal nitelikteki belgelerdeki gün sayısı düşülerek toplam prim ödeme gün sayısı hesaplanacaktır

Örnek-1: 2015/Ocak ayında uzun vadeli sigorta kollarından SGK’ya bildirimi yapılanlardan prime esas kazancı 85 TL’nin altında 100 sigortalı olduğu ve bunların prim gün sayısı toplamının 3000 gün olduğunu, 2016/Ocak ayında ise bu işyerinin uzun vadeli sigorta kollarından 150 kişi çalıştırdığını ve bunların prim gün sayıları toplamının da 4500 gün olduğunu varsayalım

Bu durumda, bu işyerinin 2016/Ocak ayında yararlanabileceği azami destek tutarı 3000 gün X 3,33 TL=9990 TL olacaktır

Örnek-2: 2015/Şubat ayında uzun vadeli sigorta kollarından SGK’ya bildirimi yapılanlardan prime esas kazancı 85 TL’nin altında 200 sigortalı olduğu ve bunların prim gün sayıları toplamının da 5000 gün olduğunu, 2016/Şubat ayında ise bu işyerin 100 kişi çalıştırdığı ve bunların prim gün sayıları toplamının da 2500 gün olduğunu varsayalım

Bu durumda, 2016/Şubat ayında yararlanılabilecek azami destek tutarı 2500 gün X 3,33 TL=8325 TL olacaktır

Söz konusu destekten yararlanılırken, sigortalıların 2016 yılındaki prime esas kazanlarının günlük 85 TL’nin altında veya üstende olup olmamasının herhangi bir önemi bulunmamaktadır

İşyerinin 2015 yılının aynı ayında SGK’ya bildirimde bulunmamış olması halinde, bu ayı takip eden ilk bildirim yapılmış ayın aylık prim ve hizmet belgesindeki bildirimler esas alınacaktır

Örnek-3: İşyerinin 2015/Ocak-Nisan aylarında SGK’ya herhangi bir bildirimde bulunmadığını, 2015/Mayıs ayından itibaren bildirim yapmaya başladığını ve 2015/Mayıs ayında da sigorta primine esas günlük kazancı 85 TL’nin altında olan uzun vadeli sigorta kollarına tabi 10 sigortalı için 250 gün üzerinden bildirimde bulunduğunu varsayalım

Bu durumda, söz konusu işyeri 2016/Ocak ayında yararlanacağı azami destek (250 gün X3,33 TL) 832,50 TL olacaktır

Örnek-4: İşyerinde 2015/ Ocak-Haziran aylarında uzun vadeli sigorta kollarına tabi sigortalı çalıştırıldığı ve sonraki aylarda sigortalı çalıştırılmadığı varsayıldığında, yararlanılacak olan asgari ücret desteği için 2016 /Ocak-Haziran aylarında 2015 yılının aynı ayları baz alınacak, 2016/Temmuz ve sonraki aylarında ise 2015 yılında baz alınacak ay/aylar olmadığından, söz konusu aylarda 2016 yılında yeni tescil edilmiş işyerlerinde olduğu gibi uzun vadeli sigorta kollarından bildirimi yapılan sigortalıların toplam prim gün sayılarının günlük 3,33 TL ile çarpılması suretiyle bulunacak olan tutar kadar destekten yararlanılabilecektir

Destekten yararlanmaya ilişkin diğer hususlar

2015 yılından önce SGK’da tescili yapılmış, ancak 2015 yılında sigortalı çalıştırmamış işyerleri

2015 yılından önce SGK’da işyeri tescili yapılmış, ancak 2015 yılında sigortalı çalıştırmamış (gayrifaal) işyerleri, 2016 yılında yeni tescili yapılmış işyerleri gibi değerlendirilerek, sigortalıların sigorta primine esas günlük kazançlarının 85 TL’nin altında veya üstün olup olmadığı üzerinden durulmaksızın, 2016 yılının ilgili ayında uzun vadeli sigorta kollarına tabi sigortalıların toplam prim gün sayıları ile günlük 3,33 TL’nin çarpılması suretiyle bulunacak tutar kadar destekten yararlanacaklardır

1 Ocak 2016 tarihinden önce SGK’da tescil edilmiş işyerlerinin destekten yararlanma şartları

1 Ocak 2016 tarihinden önce SGK’da tescil edilmiş işyerlerinin asgari ücret artışı ile ilgili Hazine desteğinden yararlanabilmeleri için aşağıdaki şartları taşımaları gerekmektedir 2016 yılına ait aylık prim ve hizmet belgelerinin yasal süresi içinde verilmesi 2016 yılı için sigorta primine esas kazancın eksik bildirilmiş olduğu yönünde herhangi bir tespitin yapılmamış olması

Denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde 2016 yılı için çalıştırdığı kişileri sigortalı olarak bildirmediği (kayıtdışı istihdam) veya bildirilen sigortalının fiilen çalıştırılmadığı (sahte sigortalılık) yönünde herhangi bir tespitin yapılmamış olması 2016 yılı öncesinde tescil edilmiş olan işyerleri için uygulanacak olan asgari ücret desteğinde işverenlerin SGK’ya ödeme vadesi geçmiş borcunun olması veya cari ay aylık prim ve hizmet belgelerinden kaynaklanan prim borçlarını süresinde ödememiş olmaları, destekten yararlanmalarına engel oluşturmamaktadır

2016 yılında SGK’da tescil edilmiş/edilecek işyerleri

2016 yılında SGK’da tescil edilmiş veya edilecek olan işyerlerinde uzun vadeli sigorta kollarından (malullük, yaşlılık ve ölüm sigortası) bildirimi yapılan sigortalıların (SGK prim belgeleri 1, 4, 5, 6, 13, 14, 20, 24, 29, 30, 31, 32, 33, 34, 35, 36, 37, 90, 91 ve 92 nolu belge türlerinden verilen) toplam prim ödeme gün sayıları destek hesabında esas alınacaktır

Dolayısıyla, 2016 yılında tescil edilmiş veya edilecek olan işyerlerinde, destek tutarına esas prim gün sayısı hesaplanırken sigortalıların sigorta primine esas günlük kazançlarının 85 TL (linyit ve taşkömürü işyeri sigortalıları için 170 TL) ve altında olup olmadığı üzerinde durulmaksızın, prime esas kazanç alt sınırı ve üst sınırları arasında bildirilen tüm sigortalıların prim ödeme gün sayıları hesaplamada esas alınacak ve 3,33 TL rakamı ile çarpımı suretiyle bulunacak tutar kadar destekten yararlanılacaktır

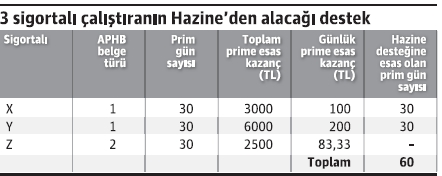

Örnek: 2016/Ocak ayında SGK’da tescil edilmiş bir işyerinde 3 sigortalı çalıştırıldığı ve sigorta bildirimlerinin aşağıdaki şekilde olduğunu varsayalım

Bu durumda, söz konusu işyeri 2016 Ocak ayında yararlanacağı asgari ücret Hazine desteği (60 gün X 333 TL) 19980 TL olacaktır

2016 yılında SGK’da tescil edilmiş/edilecek işyerlerinin destekten yararlanma şartları

SGK’da 2016 yılında tescil edilmiş/edilecek işyerlerinin asgari ücret artışı ile ilgili Hazine desteğinden yararlanabilmeleri aşağıdaki şartları taşımaları gerekmektedir 2016 yılına ait aylık prim ve hizmet belgelerinin yasal süresi içinde verilmesi

2016 yılına ait cari ayda tahakkuk edecek primlerin yasal süresinde ödenmesi, SGK’ya ödeme vadesi geçmiş borcun bulunmaması veya söz konusu borcun 6183 sayılı kanunun 48 inci maddesine göre taksitlendirmiş olması,

2016 yılı için sigorta primine esas kazancın eksik bildirilmiş olduğu yönünde herhangi bir tespitin yapılmamış olması

Denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde 2016 yılı için çalıştırdığı kişileri sigortalı olarak bildirmediği (kayıtdışı istihdam) veya bildirilen sigortalının fiilen çalıştırılmadığı (sahte sigortalılık) yönünde herhangi bir tespitin yapılmamış olması

Asgari ücret desteğinden yersiz yararlanma halinde geri alma

Asgari ücret Hazine desteğinden yararlanmak amacıyla mevcut bir işletmenin kapatılarak değişik bir ad veya unvan ya da bir iş birimi olarak açılması veya yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi muvazaalı bir işlem yapılması veya sigortalıların prime esas kazançlarının 2016 yılı için eksik bildirdiğinin tespit edilmesi halinde, yararlanılmış olan Hazine desteği gecikme cezası ve gecikme zammıyla birlikte geri alınacak ve bu işyerleri tespit tarihinden sonra da söz konusu destek hükümlerinden yararlandırılmayacaktır

VERGİ PORTALI - Celal ÖZCAN

__________________

Arkadaşlar, efendiler ve ey millet, iyi biliniz ki, Türkiye Cumhuriyeti şeyhler, dervişler, müritler, meczuplar memleketi olamaz En doğru, en hakiki tarikat, medeniyet tarikatıdır

|